|

Wer hat nicht schon davon geträumt, sein Gehalt oder seinen Lohn ohne Kürzung der lästigen Abgaben (Lohnsteuer, Sozialversicherung) ausgezahlt zu bekommen.?

Wir alle wissen, daß dies nicht möglich ist.... aber es gibt die Möglichkeit, daß Arbeitnehmer Teile Ihrer Bezüge total steuer- und sozialversicherungsfrei erhalten können.

Sachbezüge sind Nebenleistungen des Arbeitgebers an den Arbeitnehmer, z.B. wird Wohnraum zur Verfügung gestellt oder volle Verpflegung . Dafür gibt es amtliche Sachbezugssätze, die der Besteuerung zu Grunde gelegt werden.

In den Fällen, in denen amtliche Sachbezugswerte nicht festgelegt worden sind, gibt es seit kurzem eine Freigrenze, die unter bestimmten Voraussetzungen steuer- und sozialversicherungsfrei bleibt. Diese Freigrenze beträgt € 50,00.

Gibt der Arbeitgeber seinen Mitarbeiter nun z.B. mtl. einen oder zwei Benzingutscheine im Gesamtwert von weniger als € 50,00, so ist dieser zusätzliche Gehaltsteil nicht der Steuer und der Sozialversicherung zu unterwerfen.

Folgendes muß der Arbeitgeber beachten:

der Benzingutschein bzw. die Gutscheine werden mtl. ausgegeben.

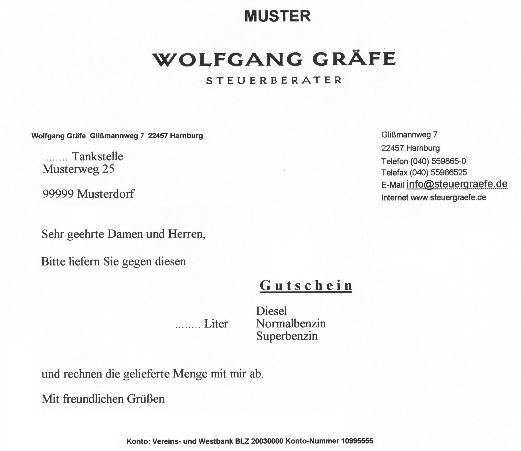

Der Benzingutschein/e lauten auf eine bestimmte Art von Treibstoff z.B. Diesel oder Super Plus

Keineswegs darf eine Angabe von anrechenbaren Beträgen bzw. Höchstbeträgen in EURO auf dem Gutschein

enthalten sein und natürlich muß eine Vereinbarung mit einer Tankstelle bestehen, die Benzingutscheine einlöst

und mit dem Arbeitgeber abrechnet

Diese Vorschriften sind unbedingt einzuhalten, da sonst die Abgabenfreiheit gefährdet ist.

Wenn Sie als Arbeitgeber erreichen wollen, daß Ihr Arbeitnehmer immer den Höchstbetrag erhält, müssen Sie unter Beachtung der aktuellen Preise die Mengenangabe auf dem Benzingutschein den gestiegenen bzw. den gesunkenen Preisen anpassen. Dabei ist höchste Sorgfalt geboten, da bei Fehlern die Abgabenfreiheit gefällt.

Ein (wenn auch kleiner) Vorteil für den Arbeitgeber: auf maximal € 50,00 pro Monat fällt kein Arbeitgeberanteil zur Sozialversicherung an.

Wenn das Finanzamt bei der Einkommensteuererklärung des Arbeitnehmers die erhaltenen Benzingutscheine gegen die Entferungspauschale anrechnet will, sollte dagegen Einspruch eingelegt werden, weil nach den gesetzlichen Bestimmungen Sachbezüge nicht auf Werbungskosten angerechnet werden dürfen.

Gutschein – siehe Anlage -

|